1.残価(残存価格)とは

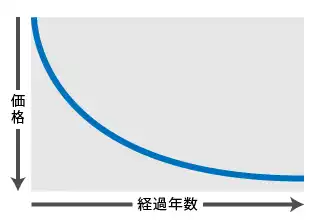

残価とは、正確には残存価格といい、将来のクルマの価値のことです。

残価とは、正確には残存価格といい、将来のクルマの価値のことです。

車というのは、使っていてもいなくても、新車登録をしたあと時間が経てば経つほど、価値が低くなっていきます。

一般的には、新車から3〜5年ほど経つと、新車価格の1/2〜1/3の金額が、その車の価値となるといわれています。

その金額が残価となります。もちろん、将来的な話ですので、使い方によっても価値は変動するため、正確に予測するのは難しいものとなります。 そのため、残価を予測する際には、事故などがなく、走行距離は1年1万km以内、といった条件 を設定することが一般的となっています。

2.カーリースの残価設定と残価設定ローンの違い

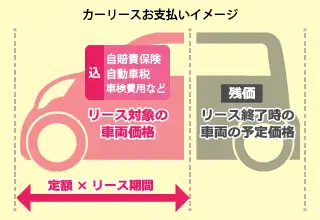

カーリースとは、新車価格から残価を差し引き、自賠責保険、自動車税、重量税、車検費用等を含めた金額を月々のリース料として支払うものとなります。

カーリースとは、新車価格から残価を差し引き、自賠責保険、自動車税、重量税、車検費用等を含めた金額を月々のリース料として支払うものとなります。

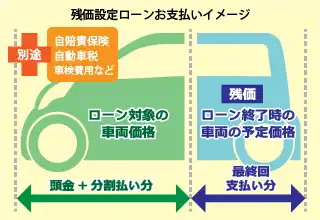

一方、残価設定ローンは新車価格から残価を差し引いた金額を月々支払うものです。自賠責保険、自動車税、重量税、車検費用は別途支払う必要があります。

一方、残価設定ローンは新車価格から残価を差し引いた金額を月々支払うものです。自賠責保険、自動車税、重量税、車検費用は別途支払う必要があります。

2-1.カーリースの残価設定とは

カーリースでの残価設定というのは、新車価格から契約期間終了時に想定される残価を引き、残った金額をリース料金算定の基準とするものです。

カーリースの特長は、車を買うのではなく、契約期間中利用料金を支払って借りる、というもの。

残価が設定されていれば、そのぶん利用料金が安くなります。

| ◆カーリースの特長◆ | |

|---|---|

| 所有者 | カーリース会社 |

| 月々の支払金額 | 原則、一定 |

| 自賠責保険 | 含まれる |

| 車検 | 含まれる |

| 各種税金 | 含まれる |

| メンテナンス費 | 一部、含まれる |

2-2.残価設定ローン(残クレ)とは

一方残価設定ローンというのは、3年とか5年など、一定期間後に予測される残価を、新車価格から差し引き、残った金額をローンで支払うものです。

ローン終了時には改めて残価をローンで支払うか一括での買い取り、もしくは次の車を購入する際の下取り車としたり、車を返却することで契約を終了する、という選択も可能となります。

一見するとカーリースと同じように思えますが、所有者が自身に変わるため、月々の支払いなどにも変化が生じます。

| ◆残価設定ローン(残クレ)の特長◆ | |

|---|---|

| 所有者 | 購入者 |

| 月々の支払金額 | 一定だが、下記費用を別途支払い |

| 自賠責保険 | 含まれない |

| 車検 | 含まれない |

| 各種税金 | 含まれない |

| メンテナンス費 | 含まれない |

2-3.カーリースの残価設定と残価設定ローンの違い

大きく違っているのは、車が誰のものなのか、ということです。

車の所有者には、さまざまな責任があります。

たとえば自動車税の支払いは、所有者が行う必要があります。そのため、カーリースでは、リース会社が自動車税を支払いますが、残価設定ローンの場合では、購入者自身が行わなければなりません。定期点検や車検に関しても同じです。

| ◆カーリースと残価設定ローンの違い◆ | ||

|---|---|---|

| サービス | カーリース | 残価設定ローン(残クレ) |

| 所有者 | カーリース会社 | 購入者 |

| 月々の支払い | 一定 | 一定(税金など除く) |

| ポイント | 燃料代と駐車場代、任意保険代を除くと、車の傷や故障などが生じない限り、月々の支払金額以外の費用は発生しない。 | 燃料代や故障はもちろん、各種税金や車検など、自動車を所有するための費用が、月々の支払とは別で発生する。 |

このことは、カーリースの残価設定と、残価設定ローンのメリットとデメリットにもつながります。

3.カーリースの残価設定のメリットとデメリット

カーリースでの残価設定にはメリットとデメリットがあります。

それぞれ確認しておきましょう。

3-1.カーリースの残価設定のメリット

カーリースでの残価設定のメリットは、利用料金が安くなる、という部分です。

カーリースは新車価格を元に利用料金を算出していますが、その利用料金には新車を登録するときに必要となる税金や、定期点検の費用、車検のための費用や自賠責保険料などが含まれています。

これはクルマの所有者が、リース会社だからです。

そのため、新車価格のままリース料金を計算すると、割高となってしまいがちなのですが、残価を設定していれば、契約期間終了後はその車を販売することができるため、そのぶん利用料金を抑えることが可能となります。

3-2.カーリースの残価設定のデメリット

カーリースでの残価設定のデメリットは、契約期間中に事故に遭ってしまったなど、車の価値が大きく下がってしまった場合には、契約終了時に精算をしなければならない、という部分となります。

ほかにも、走行距離が当初定めた年間走行距離よりもあまりに多くなってしまった場合なども、車の価値が下がる可能性があるため、普段から車を丁寧に使っておく必要があります。

3-3.カーリースの残価設定が人気となった理由

こういったメリットとデメリットを検討したとき、利用料金が安くなるというのは、やはり大きなポイントといっていいでしょう。

とくに、月々の利用料金のほかに支払う必要があるのは、燃料代と駐車場代、任意保険代のみとなるのは、家計に対する支出の計算をする際、不意の出費がないという、大きなメリットといえるポイントです。

4.残価設定ローン(残クレ)のメリットとデメリット

新車価格そのままでローンを組むよりも、支払額を抑えられる、というのが、残価設定ローンの大きなメリットです。

ただし、契約期間終了後は、車を買い取るか、下取りに出すのか、返却するのかを選ばなければならず、新車価格そのままでローンを組んだときのように、支払いを終えれば自分の車になる、というわけではありません。

4-1.残価設定ローンのメリット

大きなメリットとなるのは、残価を除いた金額のみローンで支払っていればいい、という部分となります。

とうぜん支払額を抑えることができ、家計に対する負担が低い状態で、ワンランク上の車を選択することもできます。

4-2.残価設定ローンのデメリット

デメリットとして挙げられるのは、ローン支払い終了で、車が自分のものになるのではない、ということです。

ローンの支払いが終わっても、残価部分に関しての支払いは終わっていませんので、再ローンもしくは現金での買い取りか、車の返却、次に買うクルマへの下取り車としての利用を考えなければなりません。

また、残価設定ローンとはいっても、購入者ですので、税金や定期点検、車検などは購入者が行う必要があります。

その点の支出も計算に入れておかなければなりません。

4-3.残価設定ローンが人気となった理由

残価設定ローンは、支払額を抑えることができるということから、支出の余裕が小さい人でもワンランク上の車に乗ることができる、というメリットがあります。

そのため、それまでコンパクトカーに乗っていた方が、ご家族が増えたことからミニバンへの乗り換えを考える、などという場合に利用するケースが多く、人気となっています。

5.カーリースと残価設定ローンの選び方

カーリースは不意の出費が抑えられるというのがメリットとなります。

残価設定ローンは将来的に、車を自分のものにしやすい、というのがメリットです。

その点からそれぞれのおすすめしたい利用者を考えてみましょう。

5-1.カーリースがおすすめの人

カーリースは契約期間終了後、車をリース会社に返却する必要があります。

そのため、利用環境の変化があれば、リース期間が終わったら別の車を選ぶ、ということも可能です。

また、利用料金の中には税金や車検に関する費用が含まれているため、支出の予算建てがしやすい、という点も大きなメリットとなります。

移動の足として車は必要だが、支払額を抑えつつ、面倒な手続きもしたくない、という人にとって、カーリースがおすすめです。

5-2.残価設定ローンがおすすめの人

残価設定ローンは、一定年数のローン支払額を抑えることができる、というのがメリットです。

そのため、気に入った車があるが、現在は若干予算が厳しい、という人が利用すれば、とりあえずお気に入りの車を使いつつ、支払い期間終了後に必要な買い取り額を貯金しておく、という使い方ができます。

また、お気に入りの自動車メーカーがある場合には、残価設定ローンを利用してそのメーカーの車に乗り、支払い期間が終わったら同じメーカーの別の車に乗り換える、という使い方もできます。

6.まとめ

今回はカーリースでの残価設定と、新車を購入する際の残価設定ローンの違いについてご説明しました。

カーリースは、利用料金を抑えつつ、車検や自賠責保険、自動車税の支払いなどがすべて利用料金に含まれるため、支出の管理がしやすくなっています。

残価設定ローンはワンランク上の車に支払額を抑えながら乗ることができます。

ご自分の車の使い方や予算にマッチしたものをお選びいただければ、と思います。

ニコノリなら

車検・税金・メンテナンスなどがコミコミ!

国産全メーカー・全車種取り扱いOK!

カーリースについて、詳しく知りたい!

という方はこちらをクリック♪

【PR】

ここで私ども、ニコノリについて少しご紹介させてください。

ニコノリは国内全メーカーの全車種をお選びいただけるカーリースです。

前述のカーリースのメリットにあるように、月々新車をご購入いただくよりもお安く乗っていただくことができるようになっています。

しかも、定額のお支払いには、点検や整備の料金、車検時などに必要となる費用など、すべてが含まれていますので、月々の利用料金のほかに支払う必要があるのは、燃料代と駐車場代、任意保険代のみ。家計支出に、不意の出費がないのは大きなメリットです。

自営業の方などで、車を業務に使われている場合、カーリースは残価設定ローンよりも経費計算が簡単になる、というメリットもあります。

新車の購入をご検討でしたら、ぜひニコノリをご検討ください。

残価設定ローンとの比較は合わせてこちらもご覧ください >>カーリースできる新車はこちら