自動車ローンにはいろいろな種類がある

自動車ローンの種類は大きく2つ

1.信販系の自動車ローン

カーディーラーさんなど、車の販売店にいって見積もりを出してもらうとき、ローンで支払うときの、支払額シミュレーションも出してくれます。そんなディーラーローンというのは、

信販会社等からの借り入れを行うものとなります。その大きなメリットは、 審査が早く(多くがその場ですぐに完了)手続きが楽だということになります。またローン返済終了まで、購入した車の所有権が信販会社にある、ということになるため、

審査が通りやすいという傾向もあります。

カーディーラーさんなど、車の販売店にいって見積もりを出してもらうとき、ローンで支払うときの、支払額シミュレーションも出してくれます。そんなディーラーローンというのは、

信販会社等からの借り入れを行うものとなります。その大きなメリットは、 審査が早く(多くがその場ですぐに完了)手続きが楽だということになります。またローン返済終了まで、購入した車の所有権が信販会社にある、ということになるため、

審査が通りやすいという傾向もあります。

一方でデメリットとなりがちなのが、 比較的銀行系ローンなどより金利が高い、ということです。ただし、ディーラーローンの場合、 決算時期などには金利が安くなるキャンペーンを行うことがあり、そういう時期に契約をすると銀行ローンなどと遜色のない金利となることがあります。

2.銀行系の自動車ローン

銀行に直接借り入れを申し込むのが銀行系ローンとなります。そのもっとも大きなメリットは、金利が安いということです。ただ、 手続き自体は結構面倒です。申し込みをする際に源泉徴収票や確定申告書などを用意しなければなりません。さらに 審査にも時間が掛かる傾向があります。 そのため銀行系ローンを利用する場合には、余裕を持って申し込みをするようにしたいところです。

| 信販系のローン | 銀行系のローン | |

|---|---|---|

| 金利 | 高い 3%~10%程度が多い (ほとんどが固定金利) |

安い 1%~2%台が多い (変動金利の場合も) |

| 審査 スピード |

早い 15分程度 |

遅い 数日程度 |

| 審査の厳しさ | 通りやすい (銀行系ローンと比べて相対的に) |

通りにくい (相対的に) |

| 車の所有権 | 信販会社 (低額な車は自分自身となる場合も) |

自分自身 |

また、ひと口に銀行系ローンといっても、メガバンクや地方銀行、農協など、さまざまなものがあります。これらもそれぞれにキャンペーンなどを行っていますし、預金実績によって金利が違ったりする場合があります。ご自分が利用されている銀行を中心に、自動車ローン、あるいはカーローンという文字に気を付けつつポスターなどを見ていると、お得な発見があるかもしれません。

新車と中古車でローン金利が違う

新車を購入する場合と、中古車を購入する場合でローン金利が違う、という話を聞きます。しかしディーラーで中古車を購入し、そのディーラーで扱っている自動車ローンを組む場合には、新車と金利は変わりません。

新車を購入する場合と、中古車を購入する場合でローン金利が違う、という話を聞きます。しかしディーラーで中古車を購入し、そのディーラーで扱っている自動車ローンを組む場合には、新車と金利は変わりません。

違ってくるのは、中古車販売店で自動車ローンを組むときや、中古車を購入するということで銀行ローンを組む場合となります。

基本的に中古車がローンの対象となるときには、借りられる金額が少なくなる傾向があります。金利についても、新車より若干高めとなることがあります。そのため自動車ローンを組んで中古車を購入する場合には、車両の価格の違いに加えて、支払い総額がどうなるのか、ということも考慮することが必要です。

固定金利と変動金利について

また、金利の違いということでいうと、銀行ローンの場合利率が変動しない固定金利と、利率が変動する変動金利の2種類があります。

固定金利 借入時に約束した利率が変動しないローン。

借入時に毎月の返済金額や総返済額の上限が決まります。

変動金利 景気の動向によって利率が変動するローン。

契約の途中で金利が低くなり利息が安くなることがある一方、逆に金利が高くなり利息が高くなることもあり得ます。

例えば、200万円の車を5年ローンで購入するとします。この場合、ローンの金利によってどのくらい返済額が変わるのかを見てみましょう。自動車ローンの多くは固定金利ですので、今回は固定金利で比較してみましょう。

| 金利(実質年率) | 2% | 5% | 10% |

|---|---|---|---|

| 1回目支払額 | 38,330円 | 40,248円 | 48,044円 |

| 2回目以降の支払額 | 35,000円 | 37,700円 | 42,400円 |

| 支払総額 | 2,103,330円 | 2,264,548円 | 2,549,644円 |

| ローンの手数料合計 | 103,330円 | 264,548円 | 549,644円 |

このように、同じ200万円の自動車ローンでも、金利2%のローンと10%のローンでは、手数料が40万円以上も違ってきます。

このようにたった数%の金利の差が大きな支払い金額の差になりますので、車の購入でローンを利用する際には必ず金利を確認するようにしましょう。

最近よく聞く残価設定型クレジット(いわゆる残クレ)とは?

最近は、カーディーラーさんが積極的に勧めている「残価設定型クレジット(いわゆる残クレ)」と呼ばれる購入方法も増えてきました。

この残クレ(残価設定ローン)についても簡単にご紹介します。

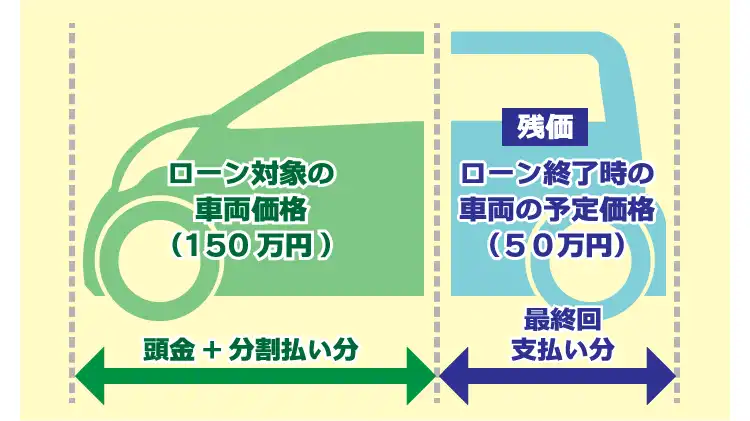

残クレは、信販系ローンの変形です。基本は信販会社からの借り入れであることは変わりません。 違いは、車に「残価」(将来の車の予定価値)を設定することです。この残価は、ローンの期間中に支払う必要がありません。

残クレは、車両価格すべてを借り入れしてローン返済するのではなく、将来のクルマの予定価値分を設定し、それを車両価格から差し引いた額を支払う、というものです。

例えば200万円の車があるとします。 この車の5年後の残価(予定価格)を50万円と決めたとすると、残りの150万円を5年間で支払っていくという形になります。

例えば200万円の車があるとします。 この車の5年後の残価(予定価格)を50万円と決めたとすると、残りの150万円を5年間で支払っていくという形になります。

当然、普通に200万円でローンを組むよりは、月々の支払額は安くなります。

ただし、問題は5年後です。

5年たっても、残価の50万円はまだ支払っていない状態です。この残価50万円も、返済の義務がある借り入れに含まれていますので、返済をしないといけません。これを、残価精算と呼びます。

残価精算のためには、選択肢が2つあります。

1.残価で車を買い取る

現金(あるいは新たなローン)で残価50万円を支払い、車を自分のものにする

2.車を手放す(乗り換える)

車を返却することで、残価50万円を返済し(※1)、新しい車に乗り換える(※2)

(※1)車の損傷が大きいなど残価分の価値が残っていなければ、追加費用が必要になります。

(※2)再び残クレで買う場合は、同じメーカーの車しか選べない場合もあります。

つまり、残クレ(残価設定ローン)は、残価分の支払いを最後に回すことで、当面の月々の支払額を抑えられる自動車ローン、ということです。

残クレ(残価設定ローン)とカーリースの違いとは

カーリースも残価を設定し、それを車両価格から差し引いた額を支払っていく必要があります。

カーリースも残価を設定し、それを車両価格から差し引いた額を支払っていく必要があります。

それに加えて、契約期間中に必要となる税金や車検、メンテナンスに必要な費用も、月々の支払額には含まれますので、月々支払う額は残クレよりも多いケースがほとんどです。

そう考えると残クレのほうがお得なのでは、と思いがちですが、ことはそう単純ではありません。

カーリースは「定額支払い」と「点検・整備のラクさ」に強み

カーリースでは契約期間中に必要となる費用のすべてが支払額に含まれているため、支払う額に変動はありません。その他で必要となるのは、駐車場代やガソリン代、任意保険代のみとなります。

一方残クレでは、月々の支払い金額のほかに駐車場代やガソリン代、任意保険代はもちろん、税金や車検、メンテナンスの費用などの支払いも、別途必要となってきます。

これらの費用は、たとえば自動車税は毎年5月中に支払わなければなりませんし、車検は初回が3年目(商用車は2年目)、その後は2年ごとに受ける必要があり、そのときに自賠責保険代や各種税金、メンテナンス費用を支払わなければなりません。

つまり、そのときそのときで支払いに必要な金額が変わってしまうのです。

こういった金額を合計し、月々の支払いをフラットなるよう計算すると、じつはカーリースの支払額と大きな違いがなくなります。

かえって毎月定額を用意しておきさえすればいいカーリースのほうが計算しやすく、家計に対する負担が小さい、ともいえるでしょう。

また費用面以外にも、カーリースの場合は定期的に車を持ってくれば点検や整備を丸投げできるので、「車を保持するにあたっての煩わしさ」を限りなく抑えることができるというのも強みです。

では、残クレのメリットはどこにあるのでしょうか。

それは先に説明した、残価を支払うことで車を自分のものにできる、という部分にあります。

残クレの場合には、車を返却することで残価を精算することもできますが、その残価を一括、もしくはローンで支払うことで、最終的に車を自分のものとすることができます。

そのため、どうしてもその車が欲しいけれど、予算が厳しいという場合、初期費用を抑えて最終的に所有する、というための手段として使うことができます。

いずれにしても残価が設定されているということは、契約期間終了時の車の状態が、最初に設定した残価を上回るようでなければ、思わぬ出費が必要となる可能性があります。

とくに残価設定ローンで新車を手に入れようと考えている場合には、契約期間中は車の価値を落とさないよう、丁寧に使っていたほうが、追加費用などの発生を抑えることができるのでオススメです。

残価設定ローンとの比較は合わせてこちらもご覧ください

返済年数はどうやって決めればいいの?

金利も含めて、無理のない支払額から返済年数を決めたい

自動車ローンを組むとき、もっとも悩むのが何回払いにするのか、ということではないでしょうか。自動車ローンの返済方法には、均等払いとボーナス月に加算して返済を行う、ボーナス払い併用というふたつがあります。そのどちらも、月々の生活に必要となる金額を把握し、家計を圧迫しない返済額とすることが大事です。とはいえ、たとえば100回払いの自動車ローンを組んだと仮定しましょう。100回というのは8年4ヶ月です。いくら新車を買ったからといって、8年4ヶ月後まで乗り続けているかどうかは、ちょっと想像できないのではないでしょうか。

信販系の自動車ローンの場合、ローンの支払いが終わるまで、車の所有権は信販会社にあります。そのためローンの返済が終わる前に車を買い替えたり、売ったりしたいときには、所有権を自分のものとしなければなりません。具体的には、ローンの残債をすべて支払ってしまう必要があるのです。

その点、銀行系のローンは、ほとんどの場合、車の所有権は自身のものとなっています。そのためローンの返済中でも売却などが可能です。そのかわり、クルマを手放してもローン返済は続くことになります。ただ、車を買い替える場合は、相談をすることで新たにローンの組み直しが行える場合もありますから、ローンを組んでいる銀行と相談をする、というのがベストと方法となります。そういったもろもろのポイントを考慮していくと、自動車ローンは最長60回、5年間くらいで返済が終了するように組みたいところです。逆にいえば、60回無理なく支払っていける金額の車を購入する、というのが、余裕のあるカーライフを送るためのポイント、となります。

カーローン審査の思わぬ落とし穴!携帯電話の未払いはありませんか?

自動車ローンを利用するためには「審査」が必要です。じつは最近、審査に通らずローンを組めない人が増えているようなのです。

自動車ローンを利用するためには「審査」が必要です。じつは最近、審査に通らずローンを組めない人が増えているようなのです。

ローンの審査というのは、年齢や職業、収入だけでなく、「信用情報」というものが重要な判断基準のひとつとなっています。

この信用情報というのは、過去に利用したローンで、月々の返済額をきちんと支払ってきたかどうか、といった情報です。

返済の滞りは「金融事故」と呼ばれます。万が一金融事故を起こしてしまうと、その情報はCICなど「信用情報機関」に登録され、ただちに各金融機関が知るところとなります。そのため過去に1回でも金融事故を起こしたことがあると、ローンの審査に通りづらくなってしまうのです。

そこで最近問題となっているのが、携帯電話端末の分割料金の未払いです。

じつはこの携帯電話端末の分割料金も、ローンの一種です。多くの方は、携帯電話の利用料金と一緒に、端末の分割料金を支払っていることと思います。「そういえばついうっかり携帯電話の支払いを忘れたことがある」という方は、じつは利用料金だけではなく、端末の分割支払いも遅れてしまった、ということになるのです。信用情報はある程度の期間が経過すれば回復しますが、ここ数年間でそういうことがあった、という方はご注意下さい。

【参考】

信用情報機関には情報開示の義務があり、請求すれば自分の信用情報を確認できます。若干の費用(1,000円程度)はかかりますが、不安に思われる方はご確認をおすすめします。

CIC…日本の代表的な信用情報機関。web上で簡単に信用情報開示の請求ができます。

現在、CICのインターネットによる情報開示手数料は1,000円、窓口での情報開示手数料は500円と案内されています。

これまでにローンを利用していないと審査に通りづらい場合も

また、これも一般のかたにとっては不思議なことですが、今まで一度もローンを利用したことが無いという方(スーパーホワイトと呼ばれます)も、審査に通りづらいことがあります。

これはつまり、記録がない=返済の実績が全く無い、という事になり、それはそれで信用がないという判断をされてしまうからです。

「ローン=借金」ということで毛嫌いされる方もいらっしゃいますが、いざという時のためにも、多少はローンを利用して返済の実績を作っておくとよいでしょう。きちんと信用情報を構築しておくことは、立派な財産ともいえることなのです。

[PR]ローンよりも敢えておすすめしたい「マイカーリース」

車の購入にローンを検討されている方におすすめしたいのが、ニコノリのカーリース、いわゆるリース契約です。

車の購入にローンを検討されている方におすすめしたいのが、ニコノリのカーリース、いわゆるリース契約です。

車は、買ったら終わりではありません。

税金や車検、点検や整備などといった、いわゆる「維持費」が必ず発生します。

現金・自動車ローン・残クレで購入した場合は、月々の返済の他にこういった維持費も払わなければなりません。

毎年の税金の支払いや車検などで苦しい思いをされて、「結局、車の維持にいくらかかるの!?」と思った経験は、誰にでもあるのではないでしょうか?

そこで、いま「マイカーリース」という乗り方が注目されています。

マイカーリースでは、車の税金や整備といった「維持費」もすべてコミコミの月払いになりますので、車検や税金といった突然の出費から開放されます。

私どもが提供している「ニコノリ」も、車の維持費が全てコミコミにできるマイカーリース商品です。

最初に契約期間を決め、終了後の車の価値をあらかじめ新車価格から差し引いた額をベースとして支払額が決まりますので、新車を買うよりもお得にお乗りいただけます。

ご興味がございましたら、いつでもお気軽にお問合せください。

ニコノリなら

車検・税金・メンテナンスなどがコミコミ!

国産全メーカー・全車種取り扱いOK!

カーリースについて、詳しく知りたい!

という方はこちらをクリック♪